1 NİSAN 2019 TARİHİNDEN İTİBAREN MUHTASAR, KDV, DAMGA, GELİR VE KURUMLAR VERGİLERİNİN BEYANNAME VERME SÜRELERİ DEĞİŞTİ

Gelir İdaresi Başkanlığı, VUK’nun 28’inci maddesinin verdiği yetkiye istinaden 115 No.lu VUK Sirkülerinde 1 Nisan 2019 tarihinden itibaren yeni bir düzenleme yapılıncaya kadar

− Muhtasar (Gelir Vergisi Kanununun geçici 67’nci maddesi, Kurumlar Vergisi Kanununun 15 ve 30’uncu maddesi kapsamında verilenler ile Muhtasar ve Prim Hizmet Beyannameleri dahil),

− Damga Vergisi,

− Katma Değer Vergisi,

− Kurumlar Vergisi,

− Yıllık Gelir Vergisi

− Geçici Vergi Beyannamelerinin

verilme sürelerini tek seferde ödenen vergilerde ödeme süresinin, taksitle ödenen vergilerde ise ilk taksit ödeme süresinin son günü bitimine kadar uzatıldığını belirtti.

Buna göre 1 Nisan 2019 tarihinden itibaren verilmesi gereken Muhtasar (Gelir Vergisi Kanununun geçici 67 nci mad-desi, Kurumlar Vergisi Kanununun 15 ve 30 uncu maddesi kapsamında verilenler ile Muhtasar ve Prim Hizmet Beyan-nameleri dahil), Damga Vergisi, Katma Değer Vergisi, Kurumlar Vergisi, Yıllık Gelir Vergisi ve Geçici Vergi Beyanname-lerinin verilme süreleri tek seferde ödenen vergilerde ödeme süresinin, taksitle ödenen vergilerde ise ilk taksit ödeme süresinin son günü bitimine kadar uzatılmıştır.

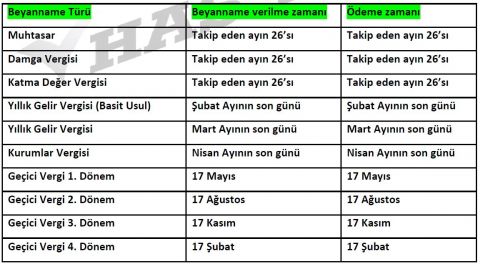

Yeni oluşan durumda beyanname türleri itibarıyla beyanname verme ve ödeme süreleri aşağıdaki gibi olacaktır.

Kendilerine özel hesap dönemi tayin edilen mükelleflerin beyanname verme sürelerinin de yukarıdaki esaslar dahilin-de ödeme süresinin son gününe kadar uzayacaktır.

Buna göre Nisan 2019 ayı içerisinde verilecek beyannameler için beyannameler için beyan ve ödeme süreleri aşağı-daki gibi olacaktır.

115 no.lu VUK sirküleri aşağıya alınmıştır.

Saygılarımızla.

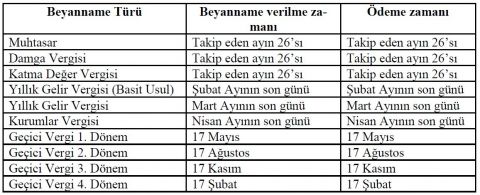

Tarih: 29/03/2019 Sayı: VUK-115 / 2019-5 T.C. HAZİNE ve MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı VERGİ USUL KANUNU SİRKÜLERİ/115 Konusu: 1 Nisan 2019 tarihinden itibaren verilmesi gereken bazı vergi beyannamelerinin verilme sürelerinin uzatılması Tarihi : 29/03/2019 Sayısı : VUK-115 / 2019-5 1. Giriş: Vergi Usul Kanununun mükerrer 28 inci maddesindeki yetkiye dayanılarak; 1 Nisan 2019 tarihinden itibaren verilmesi gereken bazı vergi beyannamelerinin verilme sürelerinin yeni bir belirleme yapılıncaya kadar uza-tılması bu sirkülerin konusunu oluşturmaktadır. 2. Bazı vergi beyannamelerinin verilme sürelerinin uzatılması: Bakanlığımıza iletilen talepler doğrultusunda ve yaşanabilecek mağduriyetlerin önlenmesi amacıyla zaman zaman beyanname verme sürelerinin son günü ödeme süresinin sonuna kadar uzatılmaktadır. Mükelleflerin ve meslek mensuplarının beyanname verme sürelerinin uzatılmasına ilişkin taleplerinin karşılanması ama-cıyla bazı vergi beyannamelerinin verilme süreleri uzatılmıştır. Buna göre 1 Nisan 2019 tarihinden itibaren verilmesi gereken Muhtasar (Gelir Vergisi Kanununun geçici 67 nci maddesi, Kurumlar Vergisi Kanununun 15 ve 30 uncu maddesi kapsamında verilenler ile Muhtasar ve Prim Hizmet Beyannameleri dahil), Damga Vergisi, Katma Değer Vergisi, Kurumlar Vergisi, Yıllık Gelir Vergisi ve Geçici Vergi Beyannamelerinin verilme süreleri tek seferde ödenen vergilerde ödeme süresinin, taksitle ödenen vergilerde ise ilk taksit ödeme süresinin son günü bitimine kadar uzatılmıştır. Yeni oluşan durumda beyanname türleri itibarıyla beyanname verme ve ödeme süreleri aşağıdaki gibi olacaktır.

Öte yandan, kendilerine özel hesap dönemi tayin edilen mükelleflerin beyanname verme sürelerinin de yuka-rıdaki esaslar dahilinde ödeme süresinin son gününe kadar uzayacağı tabidir. Duyurulur.

Bekir BAYRAKDAR Gelir İdaresi Başkanı V.

.jpg)