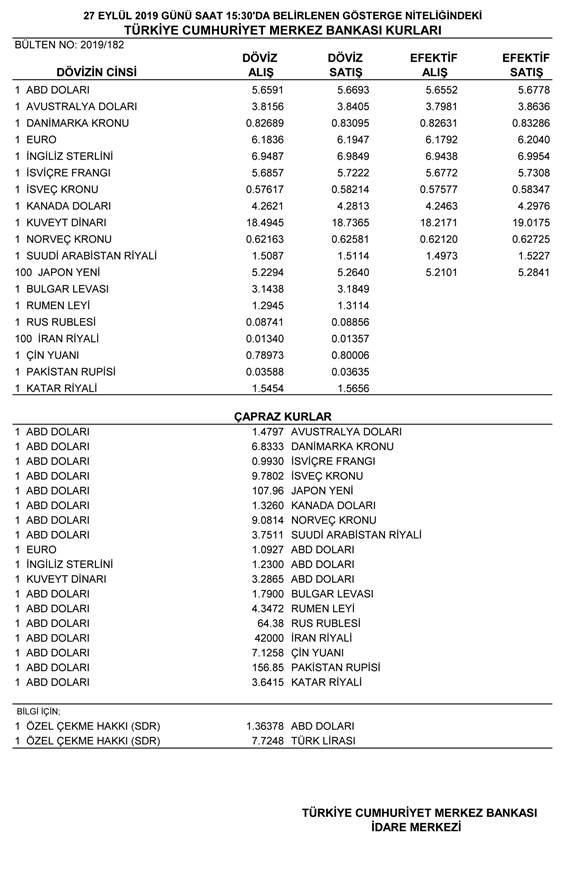

2019 Yılı III. Geçici Vergi Dönemi İçin Uygulanacak Kurlar

Vergi Usul Kanununun 280 inci maddesinde, yabancı paraların borsa rayici ile değerleneceği ve bu hükmün yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da geçerli olduğu hüküm altına alınmıştır. Dolayısıyla, geçici vergiye tabi kazançların tespitinde yabancı paralar ile yabancı para cinsinden olan alacak ve borçların bu hüküm dikkate alınarak değerlenmesi gerekmektedir.

217 Seri No.lu Gelir Vergisi Genel Tebliğinde, bu şekilde yapılacak değerlemede T.C. Merkez Bankasınca Resmi Gazetede geçici vergi döneminin kapandığı tarih itibariyle yayımlanan döviz alış kurları esas alınacağı açıklanmıştır.

Ayrıca, 283 Sıra No.lu VUK Tebliği uyarınca; kasadaki yabancı ülke paraları için efektif alış kurları, banka hesaplarındaki yabancı paralar ise döviz alış kuru ile değerlenmektedir.

Buna göre, T.C. Merkez Bankasınca 27.09.2019 tarihinde belirlenen ve 28.09.2019 tarihli ve 30902 sayılı Resmi Gazetede yayımlanan aşağıdaki kurlar, 2019 yılı 3. geçici vergi döneminin kapandığı tarih olan 30.09.2019 tarihi itibariyle dikkate alınacaktır.

Saygılarımızla.

.jpg)