1 No.lu Katma Değer Vergisi Beyannamesinde Yapılan Değişikliklere İlişkin GİB Duyurusu

Gelir İdaresi Başkanlığınca yapılan 1/2/2024 tarihli duyuruda, 1 No.lu Katma Değer Vergisi beyannamesinde sehven hatalı tutar beyan edilmesini engelleyebilmek amacıyla Ocak/2024 vergilendirme döneminden itibaren üç yeni kontrole başlandığı duyurulmuştur.

Buna göre, yapılacak kontroller:

1. İthalde Ödenen KDV

İndirimler bölümündeki “İndirimler” tablosunda yer alan “110-İthalde Ödenen KDV” bölümüne yazılan tutarın kayıtlarımızla kontrolü beyan aşamasında da yapılmaya başlanmıştır. Bu bölüme yazılan tutarın, Muhasebat Genel Müdürlüğünden alınan ilgili dönemdeki ödeme tutarını aşmaması gerekmektedir.

2. Kredi Kartıyla Tahsil Edilen Teslim ve Hizmetlerin Karşılığını Teşkil Eden Bedel

Sonuç Hesapları bölümünde yer alan “Kredi Kartıyla Tahsil Edilen Teslim ve Hizmetlerin KDV Dahil Karşılığını Teşkil Eden Bedel” alanına yazılan tutar kontrolü yapılırken, bankalardan temin edilen POS cihazları kullanılarak yapılan satışların tutar bilgisinin yanı sıra Türkiye Ödeme ve Elektronik Para Kuruluşları Birliği’nden (TÖDEB) temin edilen veriler de kullanılmaya başlanacaktır. İlgili alana girilmesi gereken tutar bankalar tarafından bildirilen POS verileri ile TÖDEB tarafından bildirilen veriler toplamından az olmamalıdır.

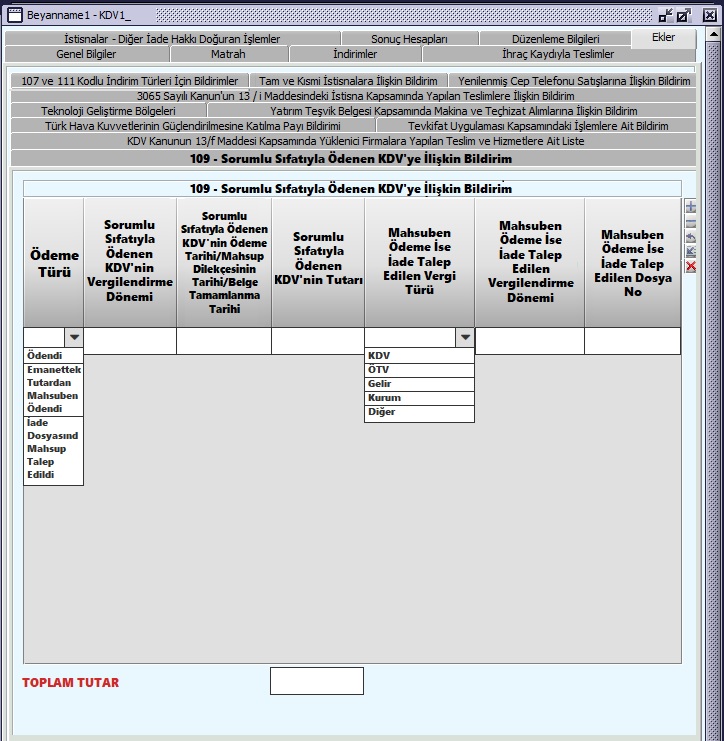

3. 28/12/2023 tarihli ve 32413 sayılı Resmi Gazetede yayımlanan 7491 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Kapsamında Sorumlu Sıfatıyla Ödenen KDV’ye İlişkin Düzenlemeler

7491 sayılı Kanun ile 3065 sayılı Katma Değer Vergisi Kanununda yapılan değişiklikler sonrasında, vergi kesintisi yapmakla sorumlu tutulanlar tarafından sorumlu sıfatıyla beyan edilen KDV’nin 1 No.lu KDV Beyannamesinde indirimi, ödeme şartına bağlanmıştır. Ocak/2024 vergilendirme döneminden itibaren vergi kesintisi yapmakla sorumlu tutulanlar tarafından tevkif edilen ve 2 No.lu KDV Beyannamesiyle beyan edilen KDV ödendiği vergilendirme dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.

Buna istinaden, İndirimler bölümündeki İndirimler tablosunda yer alan “109-Sorumlu Sıfatıyla Beyan Edilen KDV” alanının adı “109-Sorumlu Sıfatıyla Beyan Edilerek Ödenen KDV” olarak değiştirilmiştir.

Bu bölümde “109-Sorumlu Sıfatıyla Beyan Edilerek Ödenen KDV” seçeneği ile indirim yapan mükelleflerin “Ekler” bölümüne yeni eklenen “109-Sorumlu Sıfatıyla Ödenen KDV'ye İlişkin Bildirim” tablosunu doldurması gerekmektedir.

2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk eden vergiye ilişkin ödemenin yukarıdaki tabloda “İade Dosyasından Mahsup Talep Edildi” seçeneğiyle yapıldığının beyan edilmesi durumunda, İnternet Vergi Dairesi üzerinden verilen iade talep dilekçesine ait mahsup talebi listesinde 2 No.lu KDV Beyannamesinin tahakkukunun verildiği vergi dairesi, vergilendirme dönemi, vergi türü (4017 vergi türü seçilmeli) ve tutarının açıkça belirtilmiş olması gerekmektedir.

GİB DUYURU

Saygılarımızla

.jpg)